炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源:华泰证券固收究诘

阐明中枢不雅点

春节事后股市推崇偏强而债不弱,背后原因是股债叙事分化,产业逻辑鼓舞中国科技股估值诞生,而宏不雅逻辑仍主导债市。向前看,债市中枢干线仍是资金面与货币计策、特朗普关税、国内基本面与计接应付。债市利多成分在于关税不深信性、供求抵抗衡待解、资金回流及转松等,利空在于债市赔率不高、降息制肘、去产能计策待落地等,目下多空力量基本平衡,难冲破颠簸市。操作上,波段+品种>久期>杠杆>信用下千里,推选存单、中短端信用债,戒指往复超长债,把捏国开换券小契机。中期看,表里计策不深信性上升,低赔率、负carry、信息多环境下,债市波动将更常常。

股债叙事分化,春节后股强、债不弱

逻辑上,如果是基本面驱动,股市与债市常呈现跷跷板效应,股市强则债市弱,反之亦然。干系词春节之后,股市推崇偏强,债市推崇却不弱,奈何看待这一欢叫?对股市而言,正确的事件(从DeepSeek等科技到哪吒软文化)叠加正确的时刻(关税落地到两会召开在即),股市对中国领略和中国叙事出现积极变化,叠加A/H股估值眩惑力,中国钞票出现重估。总之驱动近日股市高涨的更多是产业逻辑而非宏不雅逻辑(关税和供求失衡等),偏脸色诞生,因而总体对债市影响有限。上周五,产能出清逻辑出现,投资者再通胀预期普及,债市方有所退换。

资金压力趋缓,货币宽松节律需从头凝视

资金面节后按时转松,市集担忧缓解。跟着本轮小钱荒+中国钞票重估+好意思国关税扰动,对于央行的降息节律也需要从头评估。领先,基本面中枢矛盾仍在,关税计策增多外需不深信性,降息的必要性依然存在,仅仅节律愈加“相机抉择”。其次,节前央行的一系列操作、“防空转”等再次标明了监管对于长债利率的坚贞立场。第三,汇率亦然降息的伏击制约成分。临了,财政发力在即(沉静内需),供给端计策也呼之欲出(提振通胀),此阶段货币计策可能更多以配合为主。综上,咱们以为一季度央行降息落地概率不高。而降准算作流动性投放妙技,仍有当令操作的可能,时刻上关注两会前后。

特朗普关税计策与影响旅途

特朗普关税计策认真启动,呈现隐私面广+反复扭捏的特色。特朗普关税的背后逻辑,既体现本东谈主谈判作风,亦然谈判器具和财政器具,并最终鼓舞制造业回流。本轮对华10%关税落地后,不摒除会有反复,毕竟地缘、芬太尼等都需中方搭救。不外,4月份驱动的营业抵抗衡拜访终结或出炉,加上新一届政府参加气象,络续加征关税仍有较大致率。关税对债市影响旅途有三:1)外需压力略有增大,不外可通过内需对冲,短期影响有限;2)好意思联储濒临通胀、增长两难接纳,降息不深信性上升。好意思元增值使东谈主民币承压,国内货币宽松制肘;3)特朗普计策苟且性强,市集风险偏好不免反复。

基本面诞生态势尚待沉静,两会计策博弈在即

基本面诞生态势尚待理会,债市濒临的基本面环境仍处于略成心位置。1月金融数据、通胀数据超预期可能性或不大。基本面中枢逻辑未扭转,外需不深信性增多,两会召开在即,国内计策关注度上升。一是关注去产能计策对再通胀预期的影响。对债市而言,若短期去产能计策能够落地,比拟产能去化的收缩效应,价钱反弹和再通胀的冲击可能略占优势。二是关注两会前计策演绎以及政府债供给压力。不外果真的政府债供给压力仍待两会后能力到来。三是从地方政府指标推断寰球经济增长指标展望仍在5%傍边,关注预期差。四是“扩内需”成为经济稳增长的主要抓手,关注虚耗增量计策空间。

风险领导:降息降准节律,财政赤字能否达预期,去产能计策,关税计策。

正文

本周策略不雅点:股债“叙事”出现分化

上周资金面有所转松,A股推崇偏强、热度普及,债市先走强后略回落,但举座波动幅度有限。周三,节后第一天开盘,早盘资金面偏紧午后转松,关税扰动下风险偏好走低,中国1月财新PMI低于预期及前值,收益率小幅下行。周四,A股走强,资金面转松,短端收益率下行较多,弧线笔陡化。周五,A股络续走强,但热门转向供给侧出清主题,债市惦记再通胀,收益率有所上行。全周来看,长端窄幅颠簸,资金转松后短端下行幅度更大,收益率弧线走陡。10年国债收益率较前一周下行1BP至1.61%,10年国开收益率较前一周持平于1.64%,30年国债下行1bp于1.83%。10-1年国债期限利差较节前上行5bp,1年期和3年期AA+信用利差收窄,5年期AA+信用利差走阔。

逻辑上,如果是基本面驱动,股市与债市常呈现跷跷板效应,股市强则债市弱,反之亦然。干系词春节之后,中国领略和叙事从宏不雅逻辑向产业逻辑(DeepSeek、宇树等)赶紧切换,尤其是泛科技板块推崇较强,但债市推崇相当漠然以致略偏强。直到上周五,产能出清逻辑出现,投资者惦记再通胀预期普及,债市方有所退换。这一欢叫背后反应了股市和债市在反应不同的市集预期和推行情况。那么奈何看待面前股强、债不弱场合?后续债市多空博弈的关注点主要有哪些?

对股市而言,正确的事件(从DeepSeek等科技到哪吒软文化)叠加正确的时刻(关税落地到两会召开在即),股市对中国领略和中国叙事出现积极变化,并激发中国钞票重估,是上周股市干线。这种变化主要体目下几个方面:

一是, DeepSeek等新质出产力迸发带来新“领略”和产业叙事。这种叙事的侧重心是产业视角,DeepSeek R1是引爆点,而之前的六代机和珠海航展、宇树机器东谈主、新动力车、黑外传悟空从多个角度给予了铺垫。

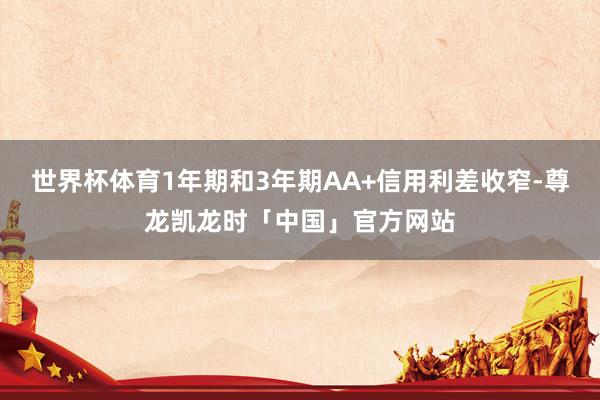

二是,A/H股估值低位突显群众眩惑力。从估值角度来看,岂论是与本人历史水平比拟,如故与群众其他市集比拟,A股估值均知道出较高的性价比。甘休2月7日,恒生科技指数动态PE为23倍(近五年分位数24%)、创业板指数动态PE为35倍(近五年分位数36%),远低于纳斯达克44倍动态PE以及71%的分位数水平。尤其是在群众经济不深信性加大的配景下,A/H股可能成为群众成本配置的伏击接纳。

三是,时刻上正平正于特朗普关税落地(10%未超预期)、两会与功绩考证之前的空窗期,叠加春季躁动效应,市集短期出现脸色、估值、流动性充裕的共振。向后看,酌量到两会召开、特朗普新政、功绩期等要道点,股市结构性行情是否向举座行情迈进仍待磨练。

赫然,股市高涨背后的逻辑是要道,债市会作念出不同的反应:

1、基本面驱动+货币计策紧缩,分子项、盈利预期驱动,股牛债熊。

2、基本面驱动+货币计策仍呵护,股牛、债偏弱。

3、流动性驱动+分母项估值驱动,股牛债不弱。

赫然,近日股市高涨更多是脸色诞生,产业逻辑卓越了宏不雅逻辑(关税和供求失衡等),且以结构性行情为主,因而总体对债市影响有限。

那么,债市后续多空博弈的关注点有哪些?咱们以为货币计策与资金面、外部关税冲击、里面基本面与计接应付仍是市集需要关注的中枢干线。具体来看:

关注一:资金压力趋缓,货币宽松节律重估

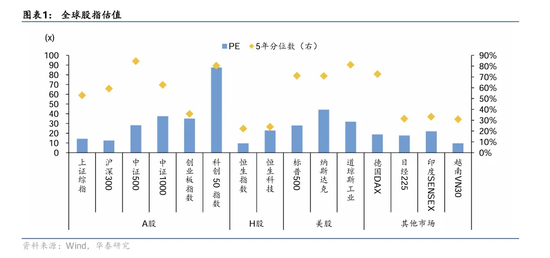

咱们在上周周报领导投资者,节后资金面将迎来几点成心成分。第一,节前取现扰动扫尾,资金迟缓回流银行体系;第二,1月缴税大月渡过,2月迎来财政入款净支拨;第三,跨月影响消退;第四,1月经贷投放岑岭渡过。联结基本面环境和央行立场,目下实体需求偏弱+计策和谐配合之下,资金面也不具备赓续收紧的基础。但在汇率压力和防空转基调的敛迹之下,资金成本展望看护在7天逆回购利率之上。

从资金本体推崇来看,上周开盘后,银行间回购利率按时下行,目下R001也曾回到1.8%隔邻,尽管仍比7天逆回购利率朝上不少,但市集对于节前“小钱荒”的担忧脸色赫然也曾缓解。

而跟着本轮小钱荒+中国钞票重估+好意思国关税扰动,债市对于央行的降息节律赫然也需要从头评估:

领先,基本面的中枢矛盾尚未处置,关税计策又给外需增多了较大的不深信性,降息的必要性依然存在,仅仅节律愈加“相机抉择”。本轮中国钞票重估对股市脸色提振赫然,但对基本面和债市的传导并不径直,联结近期PMI、高频、单子等数据看,基本面依然濒临需求不及的中枢矛盾。外部方面,特朗普的关税计策具有谈判施压+财政增收+促进制造业回流三方面属性,对加墨等国以谈判施压为主,对华则是三者皆有。因尔后续中好意思营业大致率处于“大地方偏不利,但节律上打打谈谈”的反复之中。在此配景下,央行更需要相机抉择,下一个中好意思不雅察窗口是4月,再酌量到股市脸色也曾好转,在此之前可能不急于降息。

其次,节前央行的一系列操作、“防空转”等再次标明了监管对于长债利率的坚贞立场。异日大致率还和会过窗口带领、监管考查、资金面辅导等样子,不停辅导市集,扼制对长债的炒作存眷。而降息算作传递货币计策宽松取向的器具,此时落地反倒容易加重市集对央行的博弈心态。

第三,汇率亦然降息的伏击制约成分,尤其是特朗普的关税和外侨计策给好意思国带来再通胀风险,好意思联储降息远景尚不深信,东谈主民币濒临较大压力,制约短期内央行降息。

临了,财政发力在即(沉静内需),供给端计策也呼之欲出(提振通胀),这些都对经济有正面后果,加向前年四季度经济数据和GDP平减指数超预期,减轻央行的宽松压力,此阶段货币计策可能更多以配合为主。

综上,咱们看护此前判断,以为一季度央行降息落地的概率并不高。变数主要在于外需,如果中好意思谈判终结差于预期,并和里面基本面酿成共振,货币计策可能会愈加毅然。而降准算作流动性投放妙技,仍有当令操作的可能,时刻上关注两会前后。

关注二:特朗普关税计策与影响旅途

特朗普关税计策认真启动,春节期间晓谕对加拿大、墨西哥征收25%的关税,后推迟1月履行,对中国商品加征10%关税,两次退换小额免税计策等。此外,特朗普还声称或对欧盟、日本加征关税,并很快公布“平等关税”门径,这意味着好意思国与其经济伙伴的营业战可能升级。

特朗普履新以来,关税计策呈现隐私面广+反复扭捏的特色,奈何集合背后逻辑?可能有四个脉络:1)稳当特朗普本东谈主谈判作风,特朗普曾在《往复的艺术》一书中提到“设定惊东谈主指标——恣意宣传——有策画反复扭捏——赢得最终终结”的谈判妙技;2)达成政事指标的谈判器具,举例对加墨而言,关税可能是实现其轨则坐法外侨、芬太尼等指标的计策器具,施压谈判的属性更强;3)关税亦然财政器具,加征关税可径直带来财政收入,进而得志特朗普“减赤+扩军”见地;4)扫尾竞选开心,鼓舞制造业回流等终极指标。

本轮对华加征10%关税落地后,不摒除会有反复,毕竟地缘、芬太尼、tiktok都需要中方的搭救。不外,4月份驱动的营业抵抗衡拜访终结或出炉,加上新一届政府参加气象,加征关税仍有较大致率。

特朗普关税加征及后续演绎对国内债市影响旅途主要有三:

一是,外需压力略有增大,但10%关税在市集预期的下沿位置,对中国经济影响相对有限。基于上一轮中好意思营业摩擦的素质纯粹推断,关税提高10%,对出口拖累为3%,对GDP拖累为0.3%,不错通过内需等给以对冲。但后续关税仍有较多不深信性,4月份是伏击窗口,关注可能产生的预期差。

二是,好意思联储濒临增长和通胀两难接纳,好意思联储降息不深信性上升,进而影响国内货币计策宽松经过。证据CME FedWatch,好意思联储下次降息或在6月份,好意思联储官员表态也传达出不雅望立场。好意思国加征关税鼓舞好意思元走强,东谈主民币则相对承压,央行稳汇率压力加大可能导致降息节律被迫推后,也不利于资金面进一步宽松。

三是,特朗普计策的苟且性强,市集风险偏好不免会有所反复。

关注三:基本面诞生态势尚待沉静,两会计策博弈在即

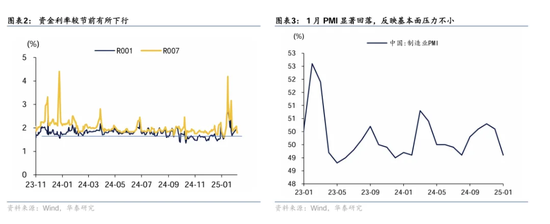

基本面诞生态势尚待理会,债市濒临的基本面环境仍处于略成心位置。在一揽子稳增长计策发力和存量计策后果赓续开释之下,2024年四季度GDP同比5.4%,并胜仗完周到年经济增长指标。但需要精通到基本面诞生成色不一,依旧是结构上计策拉动+外部扰动+价钱有待强化的气象。节前公布的1月官方制造业PMI为49.1,赫然低于市集预期,需乞降价钱偏弱,知道经济仍处于内生惯性和外生拉动的角力之中。

咱们以为1月金融数据、通胀数据超预期的可能性或不大。证据华泰银行组调研反馈(1.21《银行开年谋划成色几何》),本年不同银行开门红分化,大行反应本年开门红范畴较前年同时持平或偏弱,部分股份行、城商行优于前年,区域行冷热不均,总体情况与前年持平。从单子利率来看,月末单子利率冲高后回落,总体低于季节性水平,预估1月经贷“开门红”力度难超预期,对债市影响有限。1月通胀仍受需求轨则,价钱信号难见改善。

基本面中枢逻辑仍未扭转,外需不深信性增多,两会召开在即,市集对国内计策关注度上升。主要有几点:

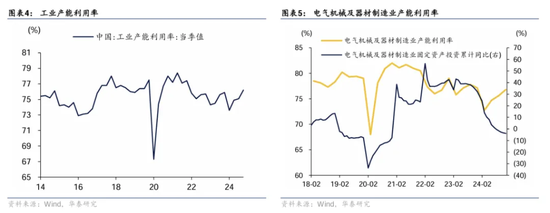

一是,关注去产能计策对再通胀预期的影响。2023年末中央经济使命会议提到“部分行业产能实足”;2024年政府使命阐明提倡“加强重心行业统筹布局和投资辅导,驻防产能实足和低水平类似建设”;2024年7月中央政事局会议再次提倡“驻防内卷式恶性竞争”、“畅通落伍低效产能推出渠谈”;2024年中央经济使命会议提倡要空洞整治“内卷式”竞争,促进“新三样”等优势产业永恒赓续健康发展。统计局数据知道,2024年四季度工业产能利用率为76.2%,较2023年同时高涨0.3pct,去产能有所顺利。连气儿的计策表述也意味着,更多的去产能计策仍待落地。对债市而言,若短期去产能计策能够落地,比拟产能去化的收缩效应,价钱反弹和再通胀的冲击可能略占优势。但若缺少需求端改善,特定范畴的价钱反弹难以向更大范围传导,对债市冲击有限。

二是,关注两会前计策演绎以及政府债供给压力。赤字率3.5%~4%、接近2万亿异常国债、5万亿专项债的计策组合基本是市集会性预期,关注后续计策奈何演绎。目下来看,财政倾向于加速而非加码。前期会议、新闻均开释计策靠前发力信号,中央经济使命会议提倡“各项使命能早则早”;12月《对于优化完善地方政府专项债券管制机制的意见》提到优化专项债款式审核和管制机制,加速专项债券发欺诈用;国常会提倡计策要“可感可及”;1月10日财政部发布会上,财政部副部长廖岷提到“在时机上,作念到主动靠前发力,增强计策前瞻性和针对性。加速支拨经过,尽快酿成本体支拨”。

从本体落地来看,本年利率债刊行有所前置,其中国债、政金债刊行提速,不外地方债刊行节律一般。1月政府债净融资9300亿,略超季节性,展望2月政府债净融资或与1月接近,供给压力可控,果真的政府债供给压力仍需恭候两会召开之后能力到来。

三是,从地方政府指标推断寰球经济增长指标展望仍在5%傍边,关注预期差。近期各省陆续召开地方两会,公布2025年经济增长指标。从地方GDP指标成立来看:1)皆备水平上,大宗地方预期指标为5%或5.5%傍边,少数地方定在6%傍边或以上,北上广经济大省将指标设定在5%傍边。2)指标退换情况来看,除天津上调了GDP增速指标除外,大大宗省市均看护或者下调了经济增长指标。此外,酌量到2025年是十四五收官之年,以及设定较高指标对地方政府和微不雅主体的激励作用,2025年GDP指标成立在5%傍边的概率较大。市集对此预期较为充分,关注其中预期差的可能性。

四是,“扩内需”成为经济稳增长的主要抓手,关注虚耗增量计策空间。中央经济使命会议将“鼎力提振虚耗、提高投资效益,全地方扩大国内需求”置于九大任务之首,2025年地方政府使命阐明中,基本扫数省份均将“全地方扩大内需”放在2025年全省重心使命重心首位,“鼎力提振虚耗”和“提高投资收益”成为重心任务,而“两新”和“两重”则成为大宗省市提振内需的伏击抓手。酌量到财政用于虚耗补贴的乘数效应较高,虚耗计策是伏击关注点,尤其所以旧换新、劳动虚耗补贴的新增计策空间。

追思来看,本周操作建议:

1)基于上述分析判断,债市利多成分在于,外部关税不深信性升温、里面开门红成色一般、搭救性货币计策立场未改、资金压力趋缓;利空成分在于,债市赔率不高、稳汇率与防风险制肘降息、政府债刊行提速、两会前计策预期扰动、去产能计策推升价钱、股市结构性契机等。空洞来看,目下债市多空力量相对平衡,上周略偏多,本周基本平衡(关注去产能计策),难冲破颠簸形态。

2)受益于节后资金转松、管待重获净申购,存单、中短信用债收益率下跌较多。甘休2月7日,1年AAA存单从节前1.72%下行4bp至1.68%,1、3年AAA信用债从1.80%、1.84%分歧下行5bp、4bp至1.76%、1.80%。展望后续仍有小幅补涨空间。

3)弧线形态上,10-1年国债期限利差不高,为38bp,历史8%分位数。不外这主如若因为年头以来,在资金收紧+前年底银行等“相当规”行动逆转+央行暂停国债买入等成分之下,1年国债收益率快速回升,10-1年国债期限利差从前年底60bp一度降至30bp隔邻。节后资金转松,国债期限利差从头走扩,若后续央行国债买入操作重启,或使弧线进一步走陡。

4)利率区间判断上,酌量债市抢跑赫然、降息预期推后、监管立场明确,十年国债1.6%以下念念象空间不及,1.5%在咱们看来是底部。高点方面,由于利率趋势未扭转、机构仍欠配,联结信贷等比价效应,1.8%可能是十年国债的上限水平。

5)短期看,络续判断波段+品种>久期>杠杆>信用下千里。推选存单、中短端信用债,戒指往复超长债,把捏国开换券的小往复契机。中期看,表里计策不深信性上升,低赔率、负carry、信息多等环境下,债市波动将更常常。

本周中枢关注:中国1月金融数据(不定)、好意思国1月CPI和PPI、好意思国1月零卖数据、好意思国1月工业产出月率等。周三和周四将分歧公布好意思国1月CPI和PPI,关注好意思国通胀走势。周五将公布好意思国1月零卖数据、好意思国1月工业产出月率,关注好意思国零卖和工业推崇。本周可能公布1月金融数据,关注信贷社融推崇。

风险领导

1) 降息降准节律超预期:如果货币计策超预期裁汰,可能导致资金面进一步宽松,从而影响债市收益率推崇。

2) 财政赤字能否达预期:如果财政范畴未达市集预期,可能带来债市收益率超预期下行。

3) 去产能计策超预期:如果去产能计策超出市集预期,可能激发再通胀预期升温,将会影响债市收益率推崇。

4) 关税计策超预期:如果关税计策超预期,可能影响国内货币计策旅途与市集风险偏好,导致债市出现退换。

新浪声明:此音问系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之想法,并不料味着赞同其不雅点或阐发其描摹。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:凌辰 世界杯体育